27 de Junho de 2026

Antes de virar estatística, desenvolvimento tem rosto. Está na agricultora que acorda antes do nascer do sol para cuidar da produção, no comerciante que abre as portas do mercadinho todos os dias na esperança de vender um pouco mais, no jovem empreendedor que sonha transformar uma ideia em negócio. Gente que faz do trabalho a principal ferramenta para construir o futuro.

Em um Nordeste moldado pela força de quem aprende a fazer muito com pouco — entre feiras livres, propriedades rurais,mercados e empreendimentos familiares espalhados do sertão ao litoral — o acesso ao crédito ainda é um desafio que separa muitos projetos da oportunidade de crescer.

É justamente nesse cenário que uma transformação silenciosa começa a ganhar espaço. Em uma região onde a criatividade sempre foi instrumento de sobrevivência e o empreendedorismo nasce, muitas vezes, da necessidade, as cooperativas de crédito avançam sobre territórios historicamente pouco atendidos pelo sistema financeiro tradicional. Mais do que uma alternativa para empréstimos e financiamentos, elas surgem como uma ponte entre o potencial produtivo nordestino e os recursos necessários para fazê-lo prosperar.

O movimento acontece em um momento em que o Nordeste reúne características que chamam a atenção do setor: uma população empreendedora, uma grande demanda por serviços financeiros e centenas de municípios ainda à margem da presença cooperativista. Em uma terra rica em trabalho, talento e capacidade de reinvenção, mas onde o crédito ainda circula menos do que poderia, as cooperativas têm não apenas uma oportunidade de expansão, mas a possibilidade de impulsionar o desenvolvimento de comunidades inteiras por meio da inclusão financeira.

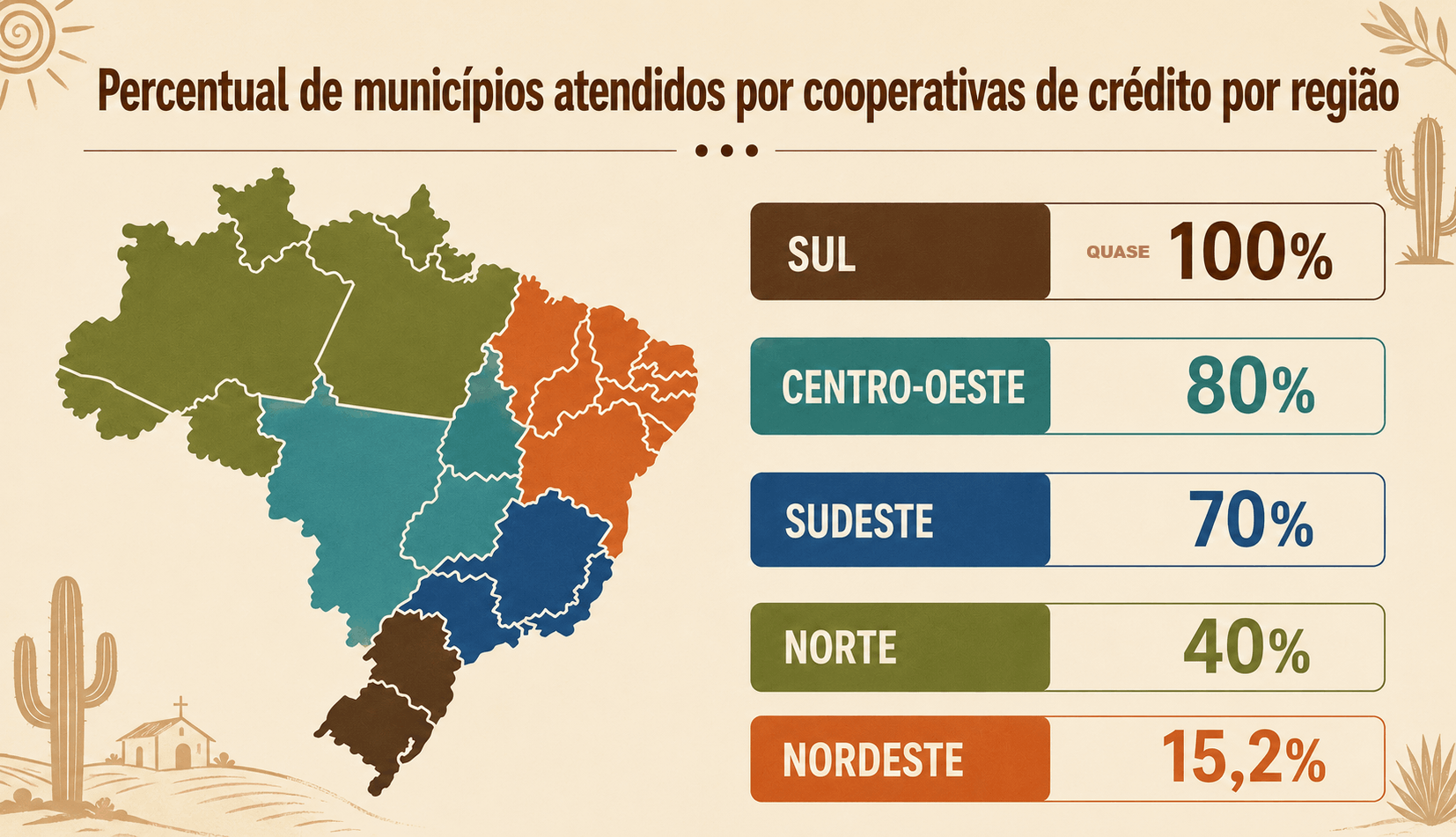

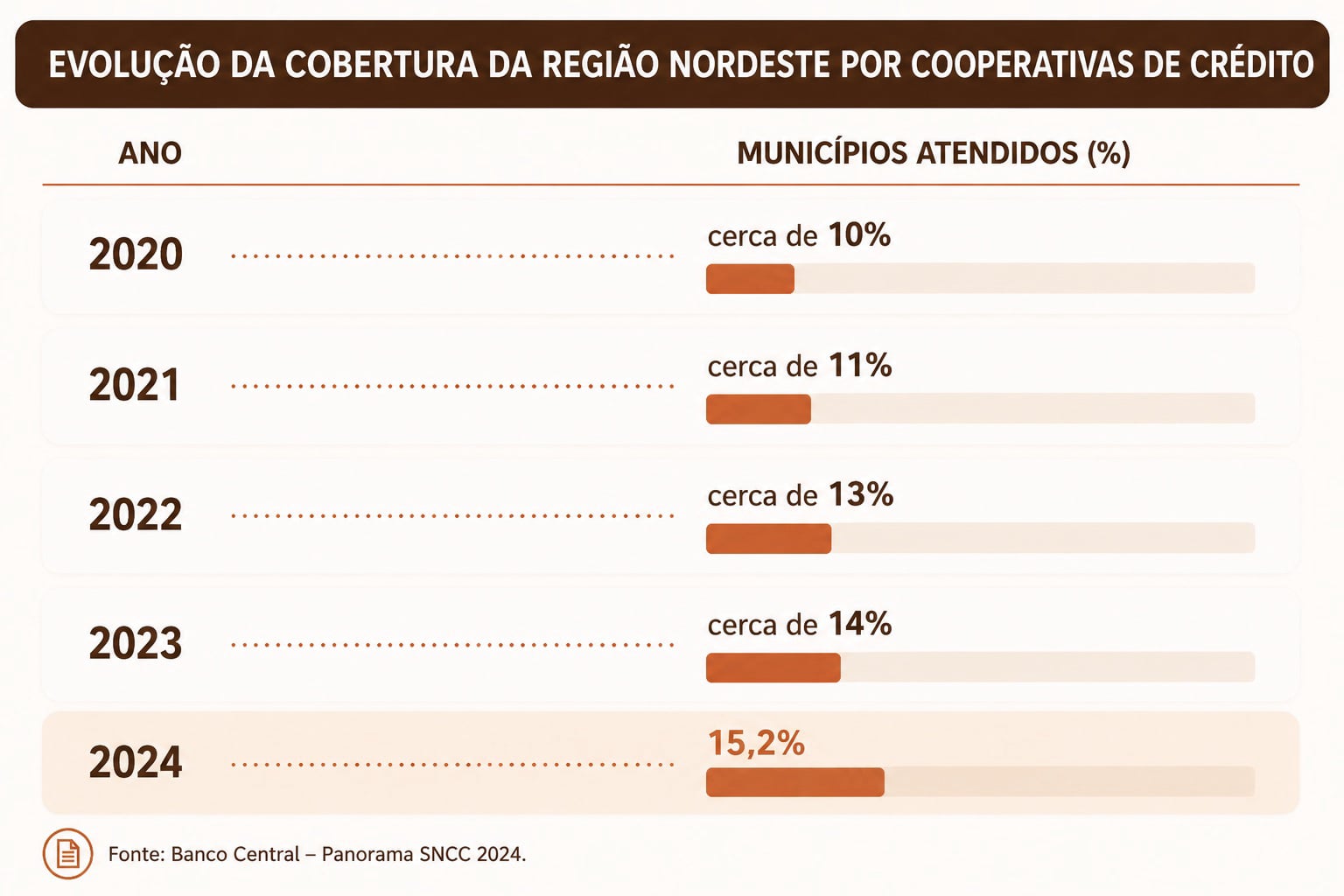

As cooperativas de crédito estão presentes em apenas 15,2% dos municípios da região Nordeste. É o Banco Central quem "tá dizendo". O percentual é muito inferior ao registrado em outras regiões brasileiras, onde o cooperativismo já alcançou ampla cobertura territorial. A diferença evidencia um mercado ainda pouco explorado e com grande potencial de crescimento.

A expansão das cooperativas é considerada estratégica porque vai além da abertura de novas unidades de atendimento. O modelo cooperativista amplia o acesso ao crédito para agricultores familiares, pequenos empresários, microempreendedores e produtores rurais que, muitas vezes, encontram dificuldades para obter financiamento no sistema financeiro tradicional.

Segundo o Banco Central, o Sistema Nacional de Crédito Cooperativo (SNCC) encerrou 2024 presente em 58% dos municípios brasileiros, com uma rede superior a 10,2 mil unidades de atendimento, número que continua crescendo mesmo com a redução de agências bancárias convencionais. Em diversos municípios brasileiros, as cooperativas passaram a ser a única instituição financeira com atendimento presencial.

No Nordeste, entretanto, a realidade ainda é diferente. A baixa cobertura territorial significa que milhões de pessoas e milhares de pequenos negócios ainda não têm acesso aos benefícios do cooperativismo financeiro.

"Esse dado [15,2%] mostra, ao mesmo tempo, um desafio e uma grande oportunidade. O cooperativismo de crédito ainda tem espaço importante para crescer em visibilidade no Nordeste. Acreditamos que ampliar o conhecimento passa por fortalecer a comunicação, a educação financeira e a presença nas comunidades. Quanto mais as pessoas entendem como funciona uma cooperativa, maior tende a ser a adesão. Por isso, além de investir maiores esforços em comunicação, contamos também com a atuação conjunta de diferentes atores, como o sistema financeiro e entidades representativas, para ampliar o acesso à informação e valorizar o modelo cooperativo", afirma Wilson de Moraes Filho Presidente da Central Sicredi Nordeste. A Sicredi está presente hoje nos 9 estados nordestinos, com atuação de 13 cooperativas e presença física em mais de 100 municípios.

"Mas entendemos também que esse é um dado que se refere a uma cobertura física. E, com o atendimento digital, nós já temos associados em cerca de 80% dos municípios nordestinos. E podemos alcançar cada vez mais localidades", ressalta Moraes.

DISPARIDADE ENTRE AS REGIÕES

Os números do Banco Central mostram a disparidade na cobertura de cooperativas de crédito entre as regiões. Enquanto o Sul do país alcança quase 100% de cobertura, o Nordeste se mantêm no outro extrema, com pouco mais de 15%.

Ítalo Barbosa tem 35 anos, esposa, filho, e 14 funcionários em sua propriedade de 150 hectares e sua loja de implementos agrícolas em Palmeira de Fora, localidade do município do agreste alagoano de Palmeira dos índios, a 135 quilômetros da capital, Maceió. A ampliação dos cooperativas de crédito pode representar a multiplicação de vários "Ítalos" Nordeste afora. Um agricultor que há 5 anos descobriu no crédito de uma cooperativa no interior do estado uma forma de incrementar seus negócios que geram renda e inclusão financeira.

Produtor de milho e criador de gado de corte na Fazenda São Luiz, desde 2021 ele descobriu as cooperativas de crédito, e desde então, tornou-se um defensor do modelo.

"Antes eu usava apenas o crédito dos bancos. Mas em 2021 conheci o Sicredi e, além das taxas mais baixas, a cooperativa tem uma relação muito próxima com a gente. De amizade mesmo sabe? A cooperativa cria um vínculo com a gente, é um parceiro nosso, uma amizade que vai além de ter acesso ao crédito", afirma o produtor.

"O bom atendimento facilita demais para o produtor. Eu venho pegando crédito e ainda recomendo muito aos amigos e conhecidos. Alguns deles sequer conheciam a cooperativa e hoje são beneficiados", comemora.

Os negócios de Ítalo Barbosa são um microcosmo de um universo nordestino onde o crédito impacta a vida de milhares. "São 10 funcionários na parte da agricultura e da pecuária. E esses recursos do crédito têm sido muito importantes pois a gente tem capital de giro na virada do ano safra, no inverno, isso nos dá segurança", afirma.

Com o crédito garantido, Ítalo também passou a investir em uma empresa de implementos agrícolas, no centro da cidade. "Na empresa tenho 4 funcionários. O crédito é importante para a gente não se descapitalizar. E a cooperativa facilita demais para a gente. Pego crédito e recomendo", enfatiza ítalo.

"A cooperativa cria um vínculo com a gente, é um parceiro nosso, uma amizade que vai além de ter acesso ao crédito".

Ítalo Barbosa - produtor rural

O crédito que fomenta a produção do agropecuarista Ítalo Barbosa gerando renda de forma direta e indireta no interior de Alagoas ilustra bem o que revelou um estudo da Fundação Instituto de Pesquisas Econômicas (Fipe) de 2025. O levantamento constatou um aumento de 10% do PIB per capita nos municípios que adotam o cooperativismo de crédito.

"O impacto é direto e significativo. Quando uma cooperativa de crédito se instala em uma região, os recursos captados ali tendem a permanecer e ser reinvestidos na própria comunidade. Isso fortalece o ciclo econômico local, apoiando desde o pequeno empreendedor até cadeias produtivas mais estruturadas", avalia Wilson de Moraes Filho.

Diferentemente das instituições financeiras tradicionais, as cooperativas pertencem aos próprios associados. Os recursos captados tendem a permanecer circulando na economia local por meio da concessão de crédito, estimulando investimentos, geração de emprego, fortalecimento do comércio e aumento da renda nas comunidades.

Esse efeito ganha ainda mais importância em municípios do interior nordestino, onde o acesso ao crédito costuma ser limitado e o fechamento de agências bancárias reduziu as opções disponíveis para a população.

"No Sicredi, trabalhamos para que os recursos circulem nas próprias comunidades, gerando oportunidades e fortalecendo economias locais.

Os resultados reforçam esse papel na prática. Em 2025, somente na Central Nordeste, foram gerados R$ 1,16 bilhão em benefícios econômicos, o que representa uma média de R$ 3.735,93 por associado, evidenciando o impacto direto na vida financeira das pessoas. Além disso, tivemos mais de 13 mil pessoas impactadas por iniciativas de educação financeira, por meio do Programa Cooperação na Ponta do Lápis, e mais de R$ 20 milhões investidos em projetos e ações sociais", contabiliza Moraes.

O setor acredita que o Nordeste pode reproduzir a trajetória observada em outras regiões brasileiras.

Documento elaborado pelo Sistema OCB para discutir os Fundos Constitucionais destaca que o crescimento do cooperativismo no Centro-Oeste e no Norte esteve intrinsecamente associado ao acesso das cooperativas aos recursos dos fundos regionais de desenvolvimento.

Desde 2019, a cobertura territorial das cooperativas cresceu 32,9% no Centro-Oeste e 66,1% na Região Norte, expansão relacionada à participação das cooperativas na operacionalização dos recursos dos Fundos Constitucionais dessas regiões. A expectativa é que estratégia semelhante possa impulsionar o crescimento também no Nordeste, utilizando recursos do Fundo Constitucional de Financiamento do Nordeste (FNE).

“A experiência observada nas regiões Norte e Centro-Oeste demonstra que, quando as cooperativas de crédito têm acesso estruturado aos Fundos Constitucionais, ampliam sua presença territorial e sua capacidade de financiar o desenvolvimento local. No Nordeste, o FNE pode cumprir esse mesmo papel, permitindo que mais recursos cheguem aos pequenos empreendedores, produtores rurais, micro e pequenas empresas e à agricultura familiar”, afirma Alandson Araujo, Diretor Executivo da Sicredi Expansão, com atuação em Alagoas, Pernambuco, Sul do Maranhão e Norte da Bahia.

“O diferencial das cooperativas é a proximidade com as comunidades. Quando associamos essa capilaridade aos recursos do FNE, criamos um mecanismo poderoso para geração de emprego, renda e fortalecimento das economias locais”, ressalta Araújo.

NOVA LEI GARANTE A COOPERATIVAS ACESSO A FUNDOS DE DESENVOLVIMENTO REGIONAL

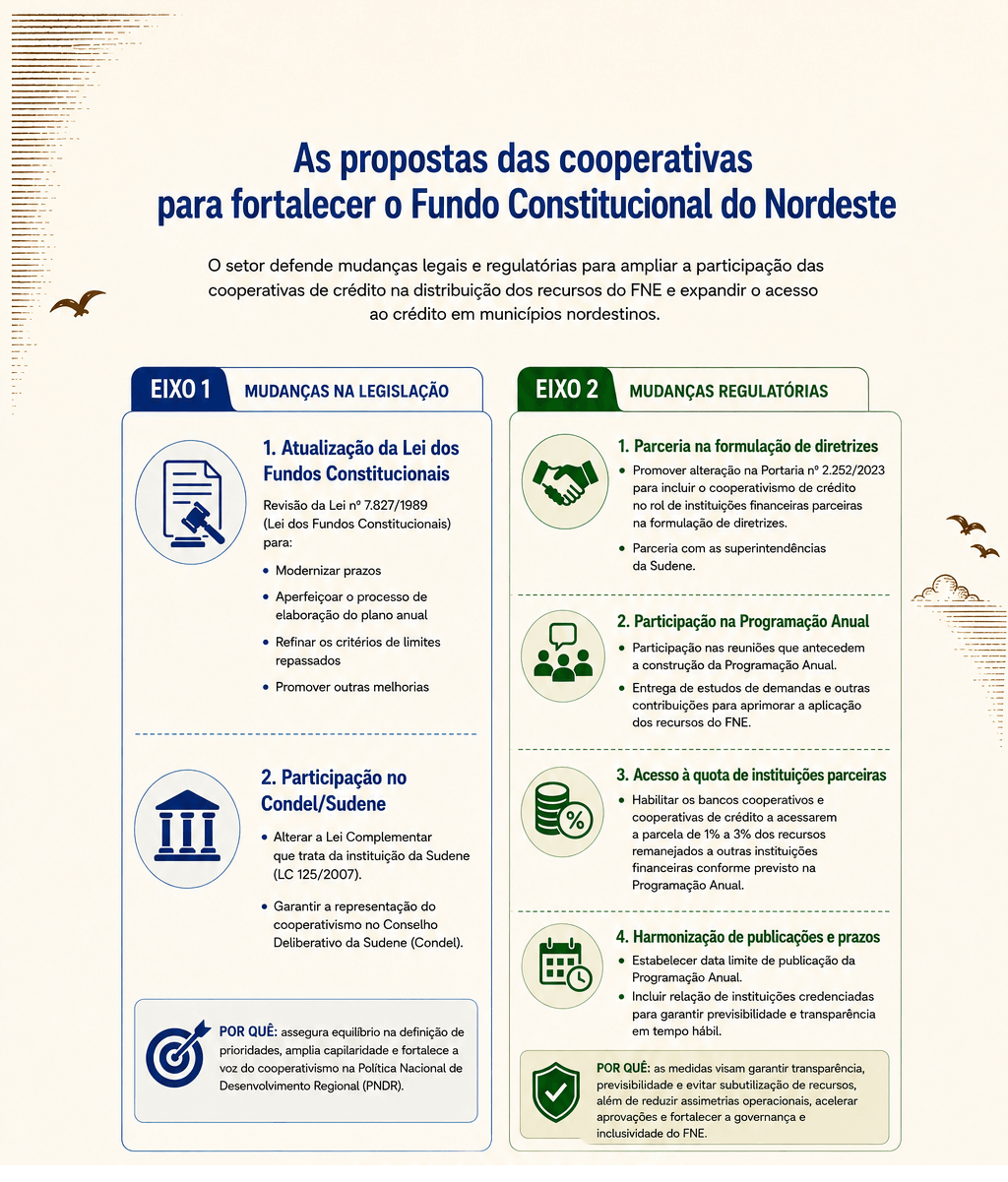

A expansão buscada no Nordeste pode começar a acontecer ainda em 2026. Um primeiro passo foi dado este mês, com a provação da nova lei que garante a cooperativas acesso a fundos de desenvolvimento regional. A lei não contempla todas as demandas do setor mostradas no quadro resumo acima, mas é um marco relevante para as cooperativas de crédito.

A Lei Complementar 231/26 inclui como beneficiários do Fundo de Desenvolvimento do Nordeste (FDNE), Fundo de Desenvolvimento da Amazônia (FDA) e o Fundo de Desenvolvimento do Centro-Oeste (FDCO) as cooperativas regidas pela Política Nacional de Cooperativismo e pelo Sistema Nacional de Crédito Cooperativo. A norma foi já foi publicada no Diário Oficial da União (DOU).

Os fundos financiam investimentos em infraestrutura e atividades produtivas aos quais terão acesso.

"Acreditamos que, se bem articulado com instituições financeiras cooperativas, os fundos podem contribuir para ampliar o alcance do crédito e fortalecer a atuação das cooperativas em regiões estratégicas. Essa combinação potencializa investimentos produtivos e favorece a inclusão financeira, sempre com foco no desenvolvimento local", afirma Wilson Moraes, da Central Sicredi Nordeste.

"O cooperativismo de crédito consegue conciliar o caráter social e a eficiência de mercado. Esta conciliação é a própria razão de sua sustentabilidade de longo prazo".

Enquanto os grandes bancos reduzem sua presença física no interior do país, as cooperativas de crédito avançam sobre um espaço cada vez maior, especialmente em municípios onde o acesso aos serviços financeiros se tornou escasso. No Nordeste, região que ainda registra a menor cobertura cooperativista do Brasil, esse movimento ganha importância estratégica ao levar crédito, atendimento presencial e inclusão financeira a localidades marcadas pelos chamados "desertos bancários".

Em entrevista ao TNH1, o economista e doutor em Sociedade, Tecnologias e Políticas Públicas, Fábio Leão, afirma que o potencial de crescimento das cooperativas na região é expressivo, mas depende da superação de entraves históricos, como o baixo conhecimento sobre o modelo cooperativista e a concentração das operações financeiras nos bancos tradicionais. Nesta entrevista, ele analisa os desafios, as oportunidades e o papel das cooperativas no fortalecimento da economia local e na democratização do acesso ao sistema financeiro. Confira:

Hoje há “desertos bancários”, municípios totalmente desassistidos pelo modelo tradicional de bancos. As cooperativas conseguem suprir essas lacunas ?

Sim. A estratégia das cooperativas procura preencher este vazio bancário e ainda conseguem construir uma lógica de cooperação entre as pessoas para além das questões relativas exclusivamente ligadas a crédito. As cooperativas de crédito (como os sistemas Sicoob, Sicredi e cooperativas independentes) operam sob uma lógica de reinvestimento regional, preenchendo as lacunas deixadas pelos "bancões":

• Presença contra a maré: Enquanto os bancos tradicionais fecharam mais de 7 mil agências nos últimos dez anos, as cooperativas aumentam seus Postos de Atendimento Cooperativo (PACs) no Nordeste. O Banco Central aponta que as cooperativas já são a única instituição financeira física em centenas de municípios brasileiros.

• Taxas competitivas: Como não visam ao lucro societário, as cooperativas oferecem juros menores em empréstimos e cobram tarifas mais baixas. Isso barateia o crédito para o pequeno comércio e o agronegócio regional.

• Retenção da riqueza local: O principal diferencial do modelo é que as sobras financeiras são distribuídas anualmente entre os próprios associados da região. O dinheiro gerado no município permanece e circula dentro da própria comunidade.

O avanço das cooperativas de crédito no Nordeste não é apenas uma resposta de mercado, mas uma ferramenta essencial de sobrevivência econômica regional. Elas evitam que o interior do Nordeste se torne um "deserto financeiro", mantendo a autonomia comercial e a dignidade das populações locais.

O que falta para impulsionar as cooperativas de crédito no Nordeste?

Para que o cooperativismo de crédito mude de patamar no Nordeste, o setor precisa superar gargalos estruturais e culturais históricos, uma vez que os relatórios do Banco Central apontam que apenas cerca de 1,3% da população nordestina é associada a uma cooperativa, contra mais de 23% na Região Sul.

E quais seriam esses gargalos?

A baixa cobertura decorre de uma soma de fatores econômicos, educacionais e geográficos:

• Desconhecimento do modelo (Déficit Cultural): Grande parte da população e dos microempresários locais ainda confunde cooperativas com ONGs, associações informais ou bancos tradicionais de alto custo. Falta forte educação cooperativa para explicar que o cliente é, na verdade, dono do negócio.

• Predomínio do Setor Público: A economia de muitas pequenas cidades do Nordeste é movida por salários de servidores públicos e benefícios sociais (como o Bolsa Família). Historicamente, esses recursos são vinculados por convênios automáticos a bancos estatais (Banco do Brasil e Caixa Econômica), o que dificulta a migração para as cooperativas.

• Histórico de Crédito e Renda: O menor PIB per capita regional e a alta informalidade limitam a capacidade de integralização de cotas-partes (o valor que o cidadão deposita para se tornar sócio da cooperativa).

• Perfil do Agronegócio: Diferente do Sul e Centro-Oeste — onde grandes cooperativas agropecuárias deram origem e sustentação às cooperativas de crédito —, o Nordeste possui uma agricultura de menor escala, fortemente dependente de subsídios diretos e com menor tradição de associativismo empresarial.

E quais fatores podem favorecer uma expansão?

Apesar dos desafios, há um conjunto de fatores regulatórios, econômicos e de mercado desenhando um ciclo de forte expansão para os próximos anos:

1. Atração pelo "Vazio Bancário". O fechamento massivo de agências pelos bancos tradicionais é o maior combustível de crescimento. Municípios que ficam sem atendimento físico tornam-se mercados prontos para as cooperativas.

2. Flexibilização das Regras do Banco Central. A evolução das normas do BC facilita a criação de cooperativas de "livre admissão". Antigamente, uma cooperativa era restrita a uma categoria (ex: apenas médicos ou apenas produtores rurais). Hoje, qualquer cidadão ou microempresa de uma cidade pode se associar, expandindo brutalmente o público-alvo.

3. Linhas de Crédito Direcionadas e Parcerias Estatais. FNE Coopera: O repasse de fundos constitucionais via Banco do Nordeste (BNB) e BNDES permite que as cooperativas locais tenham caixa robusto para emprestar. Bolsa Família e Benefícios: Projetos pilotos e mudanças regulatórias começam a permitir que cooperativas também operem o pagamento de benefícios sociais e folhas de pagamento de prefeituras, quebrando o monopólio dos bancos comerciais.

Como o cooperativismo contribui para ampliar a inclusão financeira?

O cooperativismo de crédito substitui a lógica do lucro pela lógica do atendimento. Enquanto os bancos tradicionais selecionam clientes pelo potencial de rentabilidade, as cooperativas focam no desenvolvimento da comunidade onde estão inseridas.

A contribuição do cooperativismo para democratizar o acesso ao sistema financeiro ocorre por meio de quatro pilares práticos:

1. Combate aos "Desertos Bancários". Presença física estratégica, somado ao hibridismo acessível: Elas mantêm o atendimento presencial para populações de menor letramento digital (como idosos e agricultores), sem abrir mão de aplicativos modernos para o público jovem. Segurança e confiança no modelo. :Redução de Barreiras de Entrada: portas Abertas para Pequenos Negócios: Autônomos, microempreendedores informais e agricultores familiares encontram menos burocracia para abrir contas e obter crédito.

Vale ressaltar também a questão de que o Cliente é o Dono: Para entrar na cooperativa, o cidadão adquire uma "cota-parte" (um valor baixo que passa a integrar o patrimônio dele). Ele não é apenas um número de conta, mas um sócio com direito a voto.

Outro ponto são as políticas de crédito justas: A análise de crédito costuma levar em conta o histórico de relacionamento e a idoneidade local do cidadão, e não apenas score automáticos de grandes birôs de crédito.

Tem ainda o barateamento do custo do dinheiro: tarifas e juros menores: Como não visam ao lucro societário, as taxas de juros de empréstimos e os pacotes de tarifas são substancialmente mais baratos que a média do mercado tradicional. Distribuição de sobras. Educação financeira ativa; princípio cooperativista: A educação e a capacitação financeira são princípios obrigatórios do modelo. Além da orientação ao crédito produtivo: O foco não é empurrar cartões de crédito ou seguros desnecessários, mas oferecer o crédito certo para o comércio ou a lavoura do cooperado prosperar.

O cooperativismo de crédito consegue conciliar seu caráter social com as exigências do mercado financeiro?

Sim, o cooperativismo de crédito consegue conciliar com sucesso o caráter social e a eficiência de mercado. Esta conciliação não é apenas possível, mas é a própria razão de sua sustentabilidade de longo prazo. No jargão do setor, isso é conhecido como a "dupla natureza" da cooperativa: ela é uma associação de pessoas (foco social) e, ao mesmo tempo, uma empresa de serviços (foco econômico).

O setor equilibra essas duas forças na prática através de rigor regulatório idêntico ao dos "bancões".

Para operar no mercado financeiro, as cooperativas não recebem privilégios ou concessões de segurança. Elas são reguladas e fiscalizadas de forma rigorosa; eficiência de mercado para financiar o social, pois o caráter social de uma cooperativa só sobrevive se ela for financeiramente superavitária. A eficiência de mercado é usada como um meio, e não como um fim.

Outro ponto é a geração de "Sobras": O que os bancos chamam de lucro, as cooperativas chamam de sobras. Parte dessas sobras é obrigatoriamente destinada ao Fundo de Reserva (que protege a cooperativa contra perdas) e ao FATES (Fundo de Assistência Técnica, Educacional e Social), usados exclusivamente para capacitação e projetos comunitários. E um último ponto que é Escala e Tecnologia: Para competir com as ferramentas digitais dos bancos comerciais, as cooperativas se organizam em sistemas centralizados. Isso permite que uma pequena cooperativa no interior do Nordeste ofereça aos seus associados um aplicativo de celular tão moderno quanto o de um grande banco, reduzindo custos operacionais.