Durante a pandemia do novo coronavírus, a empreendedora Katia Barra, mãe solo, 41 anos, começou a pensar ainda mais no futuro dela e do pequeno João, de 7 anos.

Por POR GILSON MONTEIRO

Durante a pandemia do novo coronavírus, a empreendedora Katia Barra, mãe solo, 41 anos, começou a pensar ainda mais no futuro dela e do pequeno João, de 7 anos. Mesmo sem grandes conhecimentos da “sopa de letras” do mercado financeiro, resolveu começar a fazer pequenos investimentos, por meio de um aplicativo de uma conhecida corretora de valores. Mas para Kátia, tentar multiplicar seus ganhos, fruto do seu empreendimento de delivery de alimentos, não pareceu suficiente para garantir um futuro confortável para sua família. “Não adianta apenas investir, e vir um imprevisto e ter que gastar tudo por conta de uma doença, por exemplo”, diz Kátia.

LEIA TAMBÉM

A preocupação da empreendedora tem razão de ser, e serve de exemplo do que se convenciona chamar de “blindagem patrimonial”, uma lição importante para quem começa a pensar em educação financeira. Como reforçam os especialistas, nessa “pedagogia” do planejamento financeiro, é preciso pensar em ampliar e multiplicar o dinheiro, mas também em protegê-lo. E é aí que entram os seguros e suas coberturas.

EDUCAÇÃO FINANCEIRA E SEGUROS: BLINDANDO O FUTURO

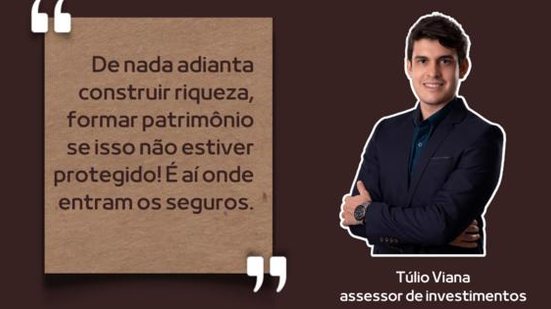

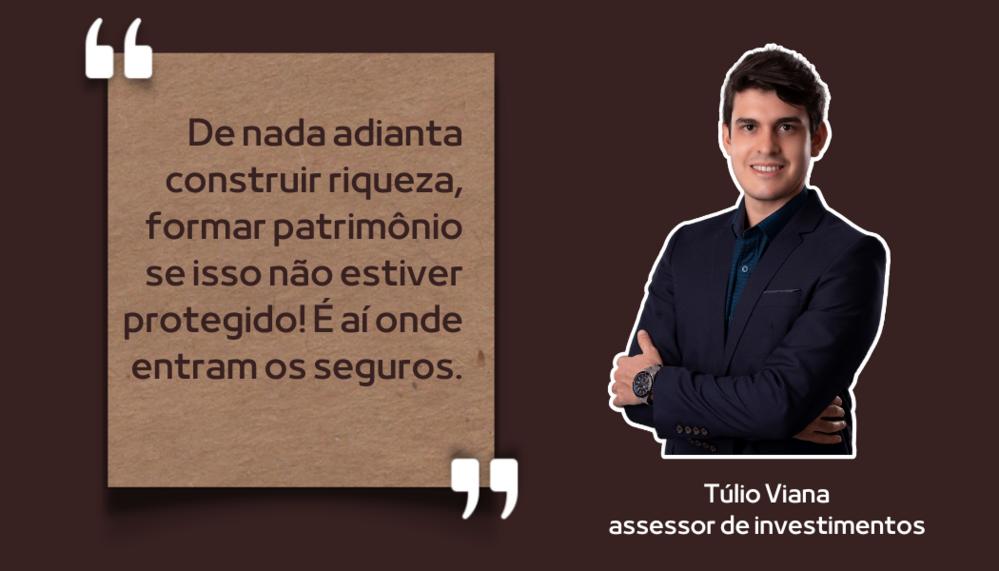

Autor de '50 lições para destravar sua vida financeira', o assessor de investimentos, Túlio Viana, ensina que o planejamento financeiro deve ser feito em cima de três pilares: ampliação, multiplicação e proteção.

“Ampliação seria a busca por gerar novas receitas e aumentar os ganhos de forma ativa. Multiplicação seria pegar essa receita gerada e utilizá-la para realizar aplicações financeiras com o intuito de multiplicar seus ganhos. E por fim, e não menos importante, temos a proteção, afinal de nada adianta buscar construir riqueza, formar patrimônio se isso não estiver protegido! É aí onde entram os seguros”, explica.

Viana chama a atenção para o conceito de proteção, citado por ele. Segundo ele, muito mais do que resguardar um bem móvel como um carro ou casa, o especialista fala em blindagem patrimonial, uma filosofia comum aos grandes investidores, mas pouco conhecida de parcela significativa da população leiga em educação financeira.

“Seguro não precisa ser visto como investimento nem como despesa aleatória, mas sim como algo que visa proteger. E quando falo em proteger, não me refiro necessariamente a um carro, casa ou algo do tipo. Seria bem mais além! Como por exemplo, proteger o padrão de vida de um indivíduo ou até mesmo de uma família inteira. Pois a ideia principal é justamente evitar mexer no patrimônio que a pessoa tenha em caso de sinistro ou algo inesperado. Blindagem patrimonial precisa fazer parte do dia a dia das pessoas, afinal muitos passam a vida toda construindo seu patrimônio e isso merece todo cuidado para se manter preservado por várias gerações”, afirma Túlio.

KÁTIA: INVESTINDO (E PROTEGENDO) O FUTURO DA FAMÍLIA

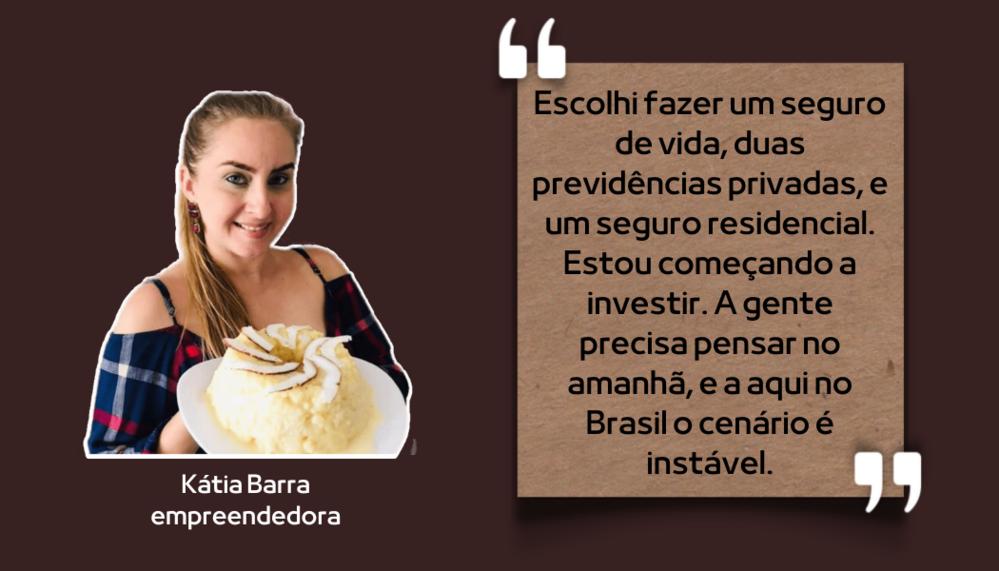

Natural do Rio Grande do Norte, a empreendedora Kátia Barra sabe o que é correr atrás dos seus sonhos. Aos 41 anos ela mantém um negócio de delivery de doces e salgados, junto com as irmãs, em Maceió, terra para onde mudou-se há 10 anos. Responsável pelo seu futuro e de seu filho, ela começa a fazer pequenos investimentos, que alia a uma carteira de seguros essenciais para evitar perdas futuras.

“A cultura do brasileiro é de consumo sem pensar no amanhã. Sou iniciante no ramo de investimento mas estou buscando conhecimento. Minha preocupação maior é a proteção e o bem estar do meu filho. Então na pandemia escolhi fazer um seguro de vida, que tem ainda um seguro específico saúde para a mulher, fiz duas previdências privadas, e também um seguro residencial, além do seguro de automóvel”, conta a empresária, cheia de planos.

“Estou começando a investir. Meus planos é que daqui a uns 3 anos eu tenha uma carteira de investimentos bem variada. A gente precisa pensar no amanhã. Aqui no Brasil o cenário é instável. Mas sempre pensando positivo”.

DICA DE CORRETOR – REDESENHANDO O PLANEJAMENTO ORÇAMENTÁRIO

Sobre o comportamento financeiro de pessoas como a empreendedora Kátia Barra, o TNH1 conversou com o corretor de seguros Djaildo Almeida. Ele destaca a atitude assertiva de redesenhar o planejamento financeiro, colocando os seguros como uma ferramenta da educação financeira.

“Ao assinar uma apólice e adquirir um seguro, o cidadão realiza mensalmente o exercício de poupar uma quantia pré-definida para um fim específico. Ao final de um período ou quando houver necessidade por ocasião de um sinistro, a pessoa não estará desamparada. Por mais complicada que esteja sua situação financeira, conseguirá reunir recursos para um período”, explica Djaildo, que também é diretor de uma seguradora em Maceió, Alagoas.

“Por que não tomar os seguros como exemplos de ferramentas para a educação financeira e aplicar esse conceito para redesenhar o planejamento do orçamento familiar? Que tal pensar nisso!”, convida o corretor.

O “ANALFABETISMO” FINANCEIRO DO BRASILEIRO

A educação financeira ganhou a internet com influenciadores digitais, canais de vídeo, blogs popularizando o tema. Mas ainda assim, o Brasil precisa avançar muito.

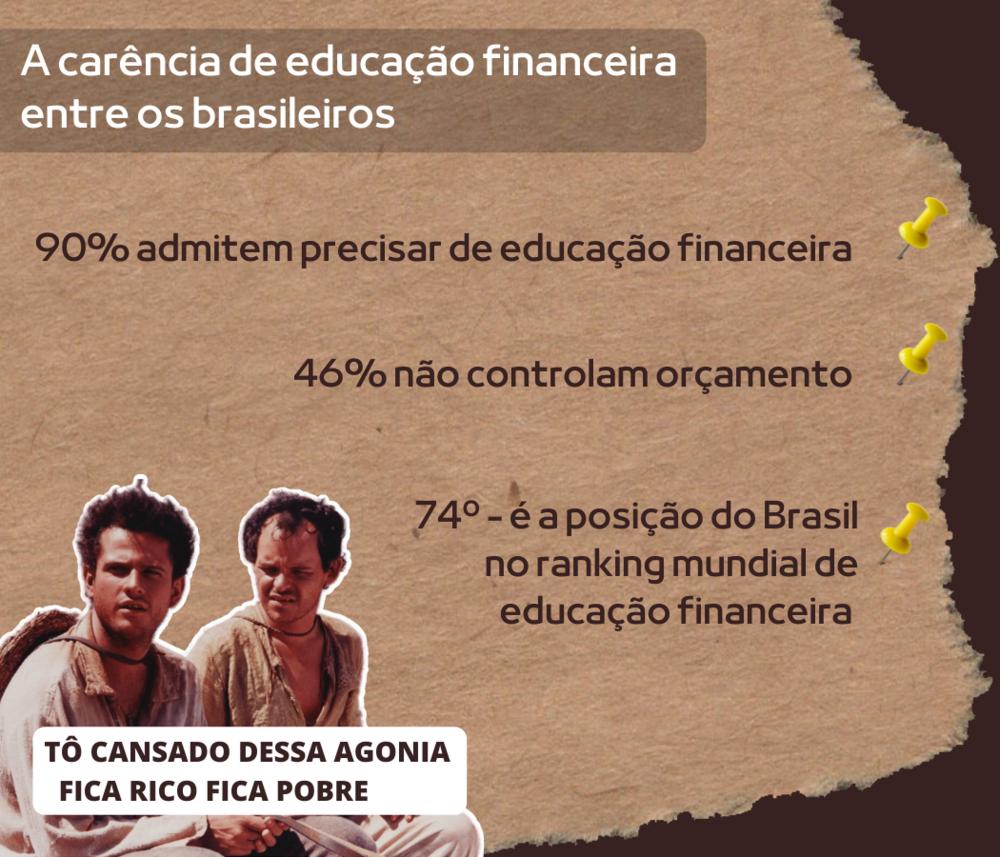

Estudos mostram que grande parte dos brasileiros ainda não despertou para o planejamento financeiro, vivendo num círculo vicioso de receber e gastar, num eterno “fica rico, fica pobre”, como bem ilustra um meme conhecido das redes sociais, que resgata uma cena do filme nacional “O Auto da Compadecida”. O quadro abaixo traz um resumo de como anda a educação financeira no Brasil:

No Brasil, a parcela dos que vivem nessa gangorra financeira não é pequena. Mais exatamente 90% dos brasileiros admitiram ter necessidade de uma educação financeira, segundo pesquisa S&P Ratings Services Global Financial Literacy Survey.

Reflexo dessa pouca educação financeira do brasileiro, o controle sistemático do orçamento não é uma prática de 45,8% da população. Segundo pesquisa do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL), esse é o percentual de brasileiros que não controla o quanto gasta, não sabe quanto paga de juros, não se planeja para imprevistos e desconhecem o valor de seus rendimentos mensais.

Os dados anteriores deixam o Brasil na 74ª posição no ranking mundial da educação financeira, ficando atrás de alguns dos países mais pobres do mundo como Madagascar e Zimbábue. O índice é da S&P Ratings Services Global Financial Literacy Survey, que realiza o levantamento em 144 países.

Sobre esse fraco desempenho apontado pelos números acima, o assessor de investimentos Túlio Viana diz que o tema precisa estar no cotidiano do brasileiro. “A educação financeira precisa estar presente no cotidiano, porque ela atua como uma aliada na realização de sonhos e objetivos, além de ser responsável por evitar as dívidas e problemas financeiros. Ou seja, alguém financeiramente educado consegue ter uma vida mais próspera, feliz e com mais disposição para buscar atingir sua melhor versão”, orienta.

QUERO PROTEGER MINHAS FINANÇAS, POR ONDE COMEÇO?

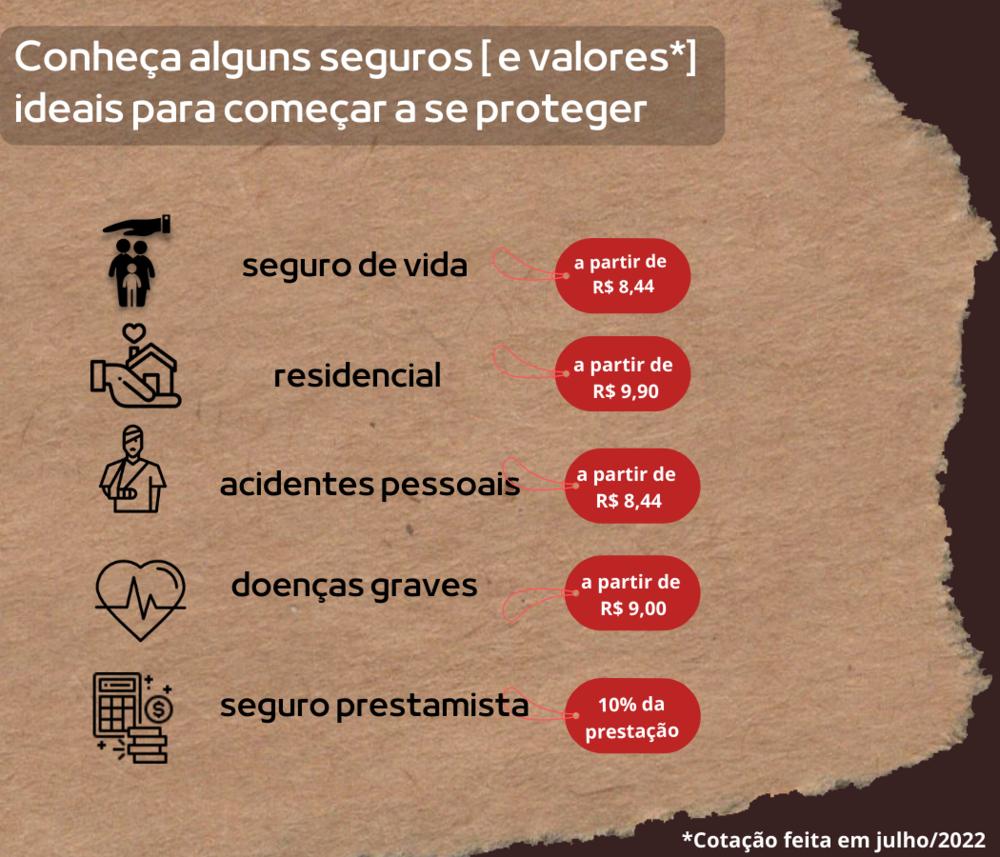

Hoje em dia, o mercado oferta seguro para quase tudo. São 89 ramos em 12 grandes grupos regulamentados e fiscalizados pela Superintendência de Seguros Privados, a Susep. Para quem está começando a fazer um planejamento financeiro, alguns tipos específicos de seguro podem ser a porta de entrada para quem quer blindar seu patrimônio.

E assim como ficou fácil e barato investir no Tesouro Direto, por exemplo, no mercado de seguros os preços estão cada vez mais acessíveis. O TNH1 fez uma cotação em sites de seguradoras (todas inscritas na Susep), e constatou que já é possível fazer seguros como de vida ou de doenças graves por menos de R$ 10 por mês. O valor é para coberturas básicas, mas podem ser a porta de entrada na cultura do seguro, e consequentemente, da educação financeira. Confira:

O corretor Djaildo Almeida explica os benefícios desses seguros: “Já foi o tempo em que seguro de vida era ligado diretamente à morte. O mercado oferece opções para vários perfis de pessoas. O seguro de vida é uma ferramenta importante para antecipar imprevistos, principalmente no âmbito financeiro”, avalia.

Pouco conhecido, o “seguro prestamista” tem benefícios importantes em tempos de crise. “Tem por finalidade garantir a quitação de uma dívida do segurado em caso de morte ou invalidez. Conforme a cobertura contratada, a pessoa tem a garantia de que terá as prestações quitadas, deixando sua família tranquila”, explica.

Uma adversidade que pode levar embora todas as economias e investimentos é um problema sério de saúde na família. Mas para evitar, ou pelo menos minimizar isso, existe o seguro de doenças graves.

“A cobertura garante indenização em caso de diagnóstico de doenças como câncer primário, infarto do miocárdio, AVC , insuficiência renal crônica (em hemodiálise) e transplante de órgãos vitais (coração, fígado, medula óssea, pâncreas, pulmão e rim) quando não preexistentes”, explica o corretor.

Saiba Mais - Caso queira conhecer em detalhes coberturas e condições de cada tipo de seguro,BAIXE AQUI a cartilha do programa de Educação em Seguros da Confederação Nacional das Seguradoras (CNSeg).

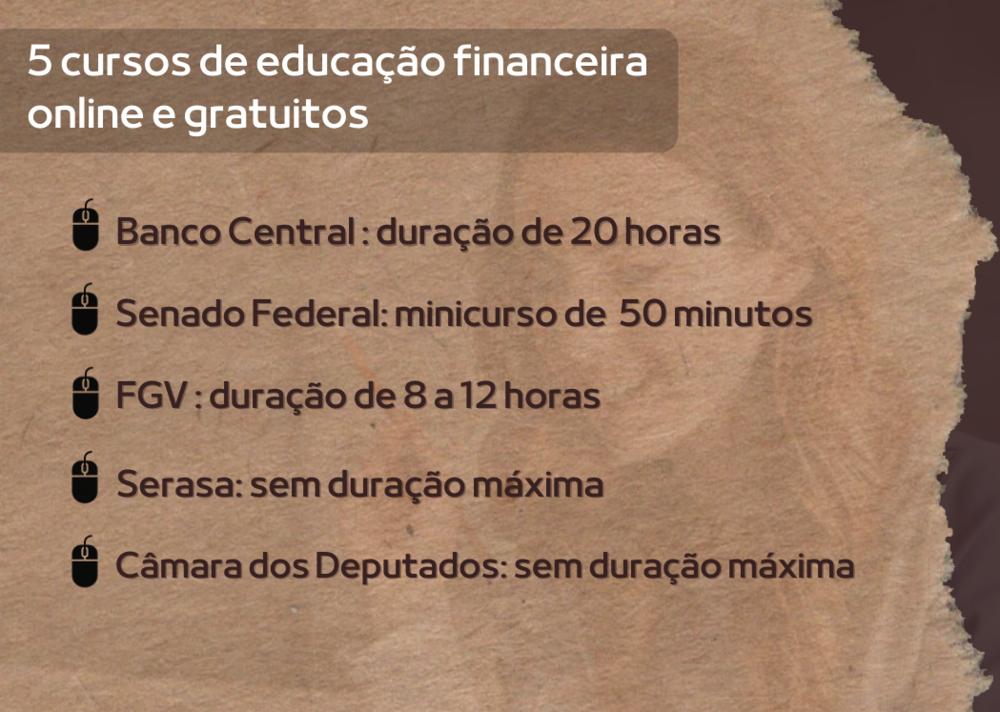

EDUCAÇÃO FINANCEIRA ONLINE E GRATUITA

Se você chegou até aqui na leitura desta reportagem, é porque se interessou pelo tema. Então, por que não começar a se aventurar pelo universo da educação financeira? O TNH1 garimpou 05 cursos para os interessados darem os primeiros passos na organização de suas finanças pessoais. Todos eles disponibilizados gratuitamente por instituições renomadas. Confira:

Gostou? Compartilhe

LEIA MAIS

+Lidas